ИНФОКРАФТ® БАЗА ЗНАНИЙ

Вопросы и ответы, инструкции, документация

Учетная политика по бухгалтерскому учету представляет собой принятую организацией совокупность способов ведения бухгалтерского учета.

Способы ведения бухгалтерского учета выбираются из способов, допускаемых федеральными стандартами. Если в отношении конкретного объекта бухгалтерского учета федеральными стандартами такие способы не установлены, организация разрабатывает их самостоятельно, руководствуясь требованиями законодательства РФ о бухгалтерском учете, федеральными и/или отраслевыми стандартами.

Учетная политика по бухгалтерскому учету должна включать:

Изменение учетной политики организации может проводиться с начала отчетного года в случаях:

При необходимости изменения могут быть внесены в учетную политику не с начала отчетного года.

Учетная политика для целей налогообложения представляет собой выбранную налогоплательщиком совокупность допускаемых НК РФ способов определения доходов и расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности.

Изменение учетной политики для целей налогообложения прибыли возможно с начала нового налогового периода, а при изменении законодательства о налогах и сборах не ранее чем с момента вступления в силу изменений законодательных норм.

В качестве учетных налоговых регистров можно использовать регистры бухгалтерского учета, а если в них недостаточно информации для целей налогообложения, налогоплательщик вправе дополнить их необходимыми реквизитами или разработать налоговые регистры самостоятельно.

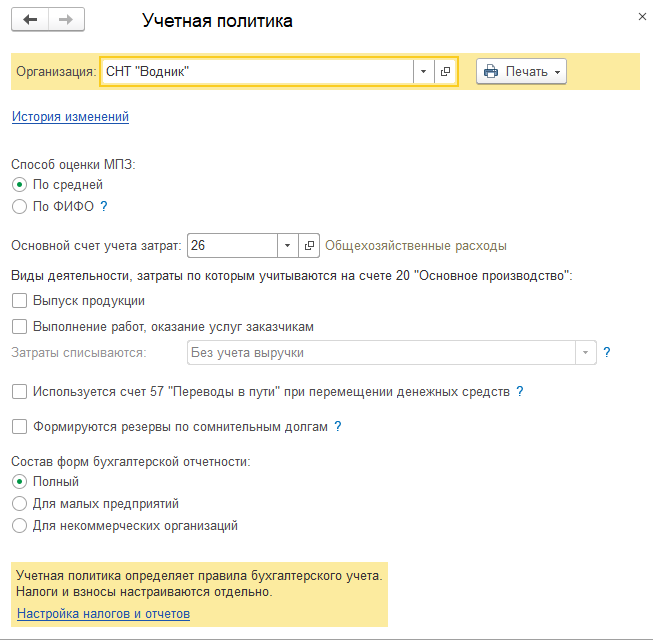

В программе "1С:Бухгалтерия 8" для настройки учетной политики по бухгалтерскому и налоговому учету используют формы:

В формах Учетная политика и Настройки налогов и отчетов записи, как правило, создаются на каждый календарный год.

Печатные формы учетной политики по бухгалтерскому и по налоговому учету (а также приложения к ним) формируются из формы "Учетная политика". Их можно отредактировать и сохранить в одном из доступных форматов.

Если организация находится на общем режиме налогообложения, то необходимо формировать проводки как по бухгалтерскому, так и по налоговому учету, если же организация находится на упрощенной системе налогообложения, то проводки по налоговому учету формировать не нужно. Именно поэтому необходимо в регистре «Учетная политика организаций» указать систему налогообложения для каждой организации, учет которой ведется в программе.

Более подробно о настройке учетной политики можно узнать на сайте 1С: ИТС.